Memiliki rumah sendiri merupakan impian banyak orang. Namun, tingginya harga properti sering kali membuat pembelian secara tunai menjadi sulit dilakukan. Oleh karena itu, Kredit Pemilikan Rumah atau KPR menjadi solusi yang banyak dipilih untuk mewujudkan impian memiliki hunian pertama.

Melalui fasilitas KPR, calon pembeli dapat membeli rumah dengan cara mencicil dalam jangka waktu tertentu sesuai kemampuan finansial. Saat ini hampir semua bank di Indonesia menyediakan program KPR dengan berbagai pilihan tenor, suku bunga, dan skema pembayaran yang dapat disesuaikan dengan kebutuhan masyarakat.

Bagi pembeli rumah pertama, memahami proses KPR sejak awal sangat penting agar pengajuan berjalan lancar dan peluang persetujuan dari bank menjadi lebih besar.

Apa Itu KPR Rumah Pertama?

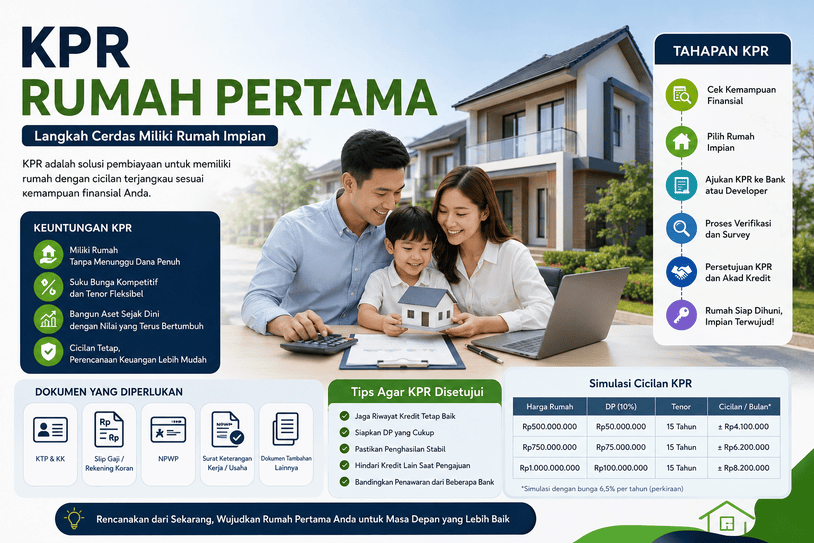

KPR atau Kredit Pemilikan Rumah adalah fasilitas pembiayaan dari bank yang digunakan untuk membeli rumah dengan sistem cicilan. Dalam skema ini, bank akan membiayai sebagian besar harga rumah, sementara pembeli wajib menyediakan uang muka atau Down Payment (DP) sesuai ketentuan yang berlaku.

Setelah proses pengajuan disetujui, pembeli akan membayar cicilan setiap bulan selama jangka waktu yang telah disepakati.

KPR menjadi pilihan populer karena memungkinkan masyarakat memiliki rumah tanpa harus menunggu dana terkumpul secara penuh.

Mengapa Banyak Orang Memilih KPR?

Membeli rumah melalui KPR memberikan beberapa keuntungan yang cukup menarik.

1. Tidak Perlu Menunggu Dana Tunai Terkumpul

Harga rumah yang terus meningkat membuat banyak orang memilih membeli lebih awal melalui KPR daripada menunggu tabungan terkumpul selama bertahun-tahun.

2. Cicilan Dapat Disesuaikan

Bank biasanya menawarkan berbagai pilihan tenor mulai dari 5 tahun hingga 25 tahun. Semakin panjang tenor, semakin ringan cicilan bulanannya.

3. Memiliki Aset Sejak Dini

Daripada terus menyewa rumah, KPR memungkinkan seseorang mulai membangun aset properti yang nilainya berpotensi meningkat di masa depan.

4. Membantu Perencanaan Keuangan

Dengan cicilan yang tetap setiap bulan, pembeli dapat lebih mudah mengatur pengeluaran dan perencanaan finansial jangka panjang.

Syarat Umum Pengajuan KPR Rumah Pertama

Setiap bank memiliki kebijakan masing-masing, namun secara umum terdapat beberapa syarat dasar yang harus dipenuhi.

Warga Negara Indonesia

Pemohon harus memiliki identitas resmi yang masih berlaku.

Memiliki Penghasilan Tetap

Bank akan menilai kemampuan finansial calon debitur berdasarkan penghasilan bulanan.

Usia Produktif

Umumnya usia minimal 21 tahun atau sudah menikah dan maksimal sesuai ketentuan bank saat masa kredit berakhir.

Memiliki Riwayat Kredit yang Baik

Bank akan melakukan pengecekan melalui Sistem Layanan Informasi Keuangan (SLIK) untuk melihat histori pembayaran kredit sebelumnya.

Dokumen yang Perlu Dipersiapkan

Agar proses pengajuan berjalan lebih cepat, siapkan dokumen berikut:

Karyawan

- KTP

- NPWP

- Kartu Keluarga

- Slip gaji

- Rekening koran

- Surat keterangan kerja

Wiraswasta

- KTP

- NPWP

- Rekening koran

- NIB atau dokumen usaha

- Laporan keuangan usaha

Profesional

- KTP

- NPWP

- Rekening koran

- Surat izin praktik

- Dokumen pendukung profesi

Cara Menghitung Kemampuan Cicilan

Salah satu kesalahan yang sering dilakukan pembeli rumah pertama adalah mengambil cicilan yang terlalu besar.

Idealnya total cicilan rumah tidak melebihi 30% hingga 40% dari penghasilan bulanan.

Contoh:

Penghasilan keluarga:

Rp15.000.000 per bulan

Maka cicilan ideal:

Rp4.500.000 – Rp6.000.000 per bulan

Dengan perhitungan ini, kondisi keuangan tetap sehat dan kebutuhan lainnya masih dapat terpenuhi.

Tips Agar KPR Lebih Mudah Disetujui

Jaga Riwayat Kredit

Pastikan tidak memiliki tunggakan kartu kredit, pinjaman online, maupun cicilan kendaraan.

Siapkan DP Lebih Besar

Semakin besar uang muka yang dibayarkan, semakin kecil risiko yang dilihat oleh bank.

Hindari Pengajuan Banyak Kredit Bersamaan

Pengajuan kredit kendaraan atau pinjaman lain dalam waktu berdekatan dapat mempengaruhi penilaian bank.

Pastikan Data Sesuai

Perbedaan data pada dokumen dapat memperlambat proses verifikasi.

Siapkan Dana Cadangan

Selain DP, siapkan dana tambahan untuk biaya notaris, pajak, administrasi, dan kebutuhan darurat.

Kesalahan yang Sering Dilakukan Pembeli Rumah Pertama

Banyak pembeli rumah pemula terlalu fokus pada harga rumah tanpa memperhitungkan biaya lainnya.

Beberapa kesalahan yang perlu dihindari:

- Tidak menghitung kemampuan cicilan.

- Mengabaikan biaya tambahan pembelian rumah.

- Tidak memeriksa legalitas properti.

- Memilih lokasi tanpa mempertimbangkan akses transportasi.

- Mengajukan KPR dengan kondisi keuangan yang belum stabil.

Dengan menghindari kesalahan tersebut, proses memiliki rumah pertama akan menjadi lebih aman dan nyaman.

Apakah Tahun 2026 Waktu yang Tepat untuk Mengajukan KPR?

Bagi banyak keluarga muda, membeli rumah lebih awal sering kali menjadi keputusan yang lebih baik dibandingkan menunda terlalu lama. Harga properti cenderung mengalami kenaikan dari waktu ke waktu sehingga menunggu terlalu lama dapat membuat harga rumah semakin sulit dijangkau.

Jika kondisi keuangan sudah stabil, memiliki pekerjaan atau usaha yang berjalan baik, serta memiliki dana untuk uang muka, maka tahun 2026 dapat menjadi waktu yang tepat untuk mulai mempertimbangkan pengajuan KPR.

Kesimpulan

KPR rumah pertama merupakan solusi yang membantu banyak masyarakat mewujudkan impian memiliki hunian sendiri. Dengan memahami proses pengajuan, menyiapkan dokumen yang diperlukan, menjaga kondisi keuangan, dan memilih rumah sesuai kemampuan, peluang mendapatkan persetujuan KPR akan semakin besar.

Membeli rumah bukan hanya tentang memiliki tempat tinggal, tetapi juga langkah membangun aset jangka panjang yang dapat memberikan manfaat bagi keluarga di masa depan.

FAQ KPR Rumah Pertama

Berapa DP minimal untuk KPR rumah pertama?

Besaran DP berbeda pada setiap bank dan program KPR, namun umumnya mulai dari 5% hingga 20% dari harga rumah.

Apakah pekerja freelance bisa mengajukan KPR?

Bisa, selama dapat menunjukkan penghasilan yang stabil dan memenuhi persyaratan bank.

Apakah riwayat pinjaman online mempengaruhi KPR?

Ya. Riwayat pembayaran pinjaman akan diperiksa melalui SLIK dan dapat mempengaruhi keputusan bank.

Berapa lama proses pengajuan KPR?

Biasanya berkisar antara 7 hingga 30 hari kerja tergantung kelengkapan dokumen dan proses analisis bank.

Apakah KPR bisa dilunasi lebih cepat?

Sebagian besar bank memperbolehkan pelunasan dipercepat, namun mungkin terdapat biaya penalti sesuai ketentuan masing-masing bank.